Die große Währungskrise beginnt – ganze Länder stehen kurz vor der Pleite

Die Finanzkrise 2008 war nur ein Warm-up

Das wichtigste Gut der Welt ist der US-Dollar ($USD). Er ist die Reservewährung der Welt und an ~ 95% aller Währungstransaktionen weltweit beteiligt.

Darüber hinaus wird er in 85% des gesamten Welthandels verwendet. Wie die New Yorker Fed feststellt, wird der $USD in der Hälfte aller grenzüberschreitenden Kredite/internationalen Schuldverschreibungen verwendet. Er umfasst auch 60% der globalen Devisenreserven. Einfach ausgedrückt, laufen die meisten Schulden der Welt auf US-Dollar.

Wenn Sie in US-Dollar leihen, shorten Sie effektiv $USD. Dies gilt insbesondere, wenn Ihre Landeswährung NICHT der $USD ist. Stellen Sie sich die Auswirkungen der Rückzahlung von Schulden in Höhe von 100 Millionen US-Dollar vor, wenn Ihre Währung gegenüber dem $USD um 30% gesunken ist.

Infolgedessen steht die Welt also am Rande einer großen Währungskrise. Denn der $USD wird weiter nach oben gehen. … Das führt wiederum dazu, dass wichtige Währungen wie Aktien kleiner Unternehmen gehandelt werden.

10-Jahres-Entwicklung des $USD

Das britische Pfund implodiert und fällt auf ein 30-Jahres-Tief. Wir reden hier von der fünftgrößten Volkswirtschaft der Welt und nicht irgendeinem Tech-Startup!

30-Jahres-Entwicklung des britischen Funds

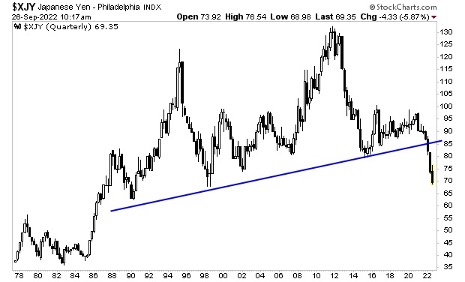

Das Gleiche ist mit Japan passiert, der drittgrößten Volkswirtschaft der Welt.

45-Jahres-Entwicklung des japanischen Yens

Diese Faktoren werden bald eine große Währungskrise auslösen. Ich spreche von einer Krise, die die Krise von 2008 in den Schatten stellt. Einer Krise, in der ganze Länder bankrott gehen werden.

Gehen Sie raus aus diesem System, um große Verluste zu verhindern, und tauschen Sie Ihr Geld in physische Werte wie Gold und Silber. Wir helfen Ihnen gerne dabei! Rufen Sie uns an für ein unverbindliches Beratungsgespräch.